Tokenisierung unter dem revidierten Schweizer Recht – ein einfacher und kostengünstiger Weg zu einem liquiden Markt?

Tokenisierung unter dem revidierten Schweizer Recht – ein einfacher und kostengünstiger Weg zu einem liquiden Markt?

Fachbeitrag

FinTech

Finanzmarktinfrastrukturen

Tokenisierung unter dem revidierten Schweizer Recht – ein einfacher und kostengünstiger Weg zu einem liquiden Markt?

DLT-Gesetzespaket: Verbesserte Rahmenbedingungen für die Blockchain

Am 25. September 2020 verabschiedete das Parlament das "Bundesgesetz zur Anpassung des Bundesrechts an Entwicklungen der Technik verteilter elektronischer Register". Damit wurden diverse Erlasse des Bundes punktuell angepasst, damit sich die Schweiz weiterhin als ein führender, innovativer und nachhaltiger Standort für Projekte im Bereich der Blockchain bzw. Distributed Ledger Technology (DLT) auszeichnen könne. Die dazugehörige Mantelverordnung wurde zwischenzeitlich ebenfalls in Kraft gesetzt.

Die zentralen Änderungen erfolgten auf Gesetzesstufe im Obligationenrecht (OR), im Bundesgesetz über Schuldbetreibung und Konkurs (SchKG) und im Finanzmarktinfrastrukturgesetz (FinfraG). Die Gesetzes- und Verordnungsänderungen traten grundsätzlich per 1. August 2021 in Kraft. Das Registerwertrecht (Art. 973d ff. OR) erlangte bereits per Februar 2021 Geltung. Dieses ermöglicht die Emission eines echten "Asset Token". Ein Registerwertrecht existiert unmittelbar als Token bzw. Coin auf der Blockchain und kann, im Gegensatz zu einem einfachen Wertrecht nach Art. 973c OR, auch direkt on-chain übertragen werden. Dies löste ein bedeutendes Problem für Tokenisierungen unter Schweizer Recht, da ein Asset Token auf der Blockchain übertragbar sein muss, um ökonomisch attraktiv zu sein – eine "Wet Ink Signature" (Art. 14 Abs. 1 OR) oder auch eine qualifizierte elektronische Signatur (Art. 14 Abs. 2bis) ist impraktikabel und beisst sich mit der Natur der Blockchain.

Echtes Asset Token als Registerwertrecht

Form: Das Registerwertrecht nach Art. 973d ff. OR

Das einfache Wertrecht entsteht mit und besteht nach Massgabe der Eintragung im Wertrechtebuch (Art. 973c Abs. 3 OR), das vom Schuldner geführt wird. Dieses Wertrechtebuch muss die Anzahl, die Stückelung und die Gläubiger der Wertrechte enthalten (Art. 973c Abs. 2 OR). Die Übertragung des Wertrechts erfolgt ausserbuchlich und erfordert eine schriftliche Abtretung (Art. 973c Abs. 4 OR).

Das neu eingeführte Registerwertrecht ist erst einmal ein Wertrecht wie das eben beschriebene. Es muss somit auch in einem Wertrechtebuch eingetragen werden. Es weist jedoch gegenüber dem einfachen Wertrecht eine entscheidende Besonderheit auf: Das Registerwertrecht kann nach ausdrücklicher Vereinbarung der Beteiligten ausserbuchlich nicht übertragen werden. Mit anderen Worten kann ein Registerwertrecht nur über das Wertrechteregister – typischerweise ein dezentral geführtes Register, das auf der Distributed Ledger Technology (DLT) basiert – übertragen und geltend gemacht werden (Art. 973d Abs. 1 OR).

Das Registerwertrecht wird gemäss Art. 973d Abs. 2 OR durch eine Registrierungsvereinbarung geregelt und kann nur bestehen, wenn folgende vier Voraussetzungen erfüllt sind:

- Der Inhaber des Rechts (also der Halter des Tokens) muss die Verfügungsmacht über das Token haben. Diese Verfügungsmacht muss nicht nur in der Registervereinbarung vertraglich versprochen, sondern auch technisch gewährleistet sein.

- Die Integrität des Wertrechteregisters muss durch angemessene technische und organisatorische Massnahmen sichergestellt sein, das heisst, das Register muss gegen unbefugte Manipulationen geschützt sein. Die gesetzlichen Bestimmungen sind – auch wenn dies nicht ausdrücklich erwähnt wird – auf Blockchains wie Ethereum Public oder Tezos zugeschnitten.

- Der Inhalt der Rechte, die Funktionsweise des Registers und die Registrierungsvereinbarung sind im DLT-Register oder in damit verknüpften (z. B. "gehashten") Begleitdaten festgehalten. Der Inhalt des mit dem Registerwertrecht "verbrieften" Rechts wie auch die Funktionsweise müssen klar ausformuliert und jedem Beteiligten entweder im DLT-System selbst oder über einen im DLT-System abrufbaren Link verfügbar gemacht werden.

- Selbständiger Zugang: Der Tokeninhaber muss stets selbst in der Lage sein, die ihn betreffenden Informationen und Registereinträge sowie die Integrität des sie betreffenden Registerinhalts einzusehen und zu überprüfen.

Zusätzlich zu den Grunderfordernissen des Gesetzes können die Parteien weitere Regeln in der Registrierungsvereinbarung vorsehen, etwa bezüglich technischer Umsetzung und Übertragung oder der Geltendmachung des Rechts. Die Registrierungsvereinbarung ersetzt mithin die traditionelle Wertpapierklausel. Das Gesetz regelt ferner Aspekte wie die Besicherung mittels Tokens (Art. 973g OR), die Kraftloserklärung (Art. 973h OR) oder der gutgläubige Erwerb von Tokens (Art. 973e Abs. 3 OR).

Inhalt: Forderungsrechte und – in begrenztem Umfang – Mitgliedschafts- oder Eigentumsrechte

Nicht alle Kategorien von Rechtspositionen können als (Register-)Wertrecht ausgegeben werden. Vielmehr steht die Ausgestaltung als (Register-)Wertrecht nur denjenigen Rechten offen, die auch der Verbriefung in einem Wertpapier zugänglich sind.

Dies sind primär obligatorische Rechte wie etwa Forderungsrechte. Darin dürfte auch ein grosser praktischer Anwendungsbereich bestehen: Insbesondere können etwa Anleihen (Bonds) in tokenisierter Form nicht nur einfach, sondern auch in flexibler Weise ausgestaltet werden. Etwa können partiarische Bonds mit automatisierten Auszahlungen basierend auf bestimmten Ereignissen versehen werden. Zudem sind etwa auch über die Blockchain implementierte Governance-Rechte (z. B. Stimmrechte, Ernennungsrechte oder Informationsrechte) denkbar.

Sofern ausdrücklich im Gesellschaftsrecht vorgesehen, können auch Mitgliedschaftsrechte in einem Wertpapier oder Wertrecht abgefasst werden. In der Praxis dürfte die Tokenisierung von Mitgliedschaftsrechten aber nur bei der Aktiengesellschaft relevant sein. Im Übrigen wäre die Verurkundung von Mitgliedschaftsrechten ohnehin nur noch bei der Kommanditaktiengesellschaft und der GmbH (Ausgestaltung als Namenpapier, Art. 784 Abs. 1 OR) zulässig, während dies für andere juristische Personen gesetzlich nicht vorgesehen ist. Ähnlich restriktiv wirkt der Numerus Clausus des Sachenrechts: Ausser dem Schuldbrief (Art. 842 ff. ZGB) und dem kaum praxisrelevanten Anleihenstitel mit Grundpfandrecht (Art. 875 ZGB) sind dingliche Rechte einer Verbriefung und damit auch einer Eintragung als Wertrecht nicht zugänglich.

Die direkte Tokenisierung des Eigentums findet bei Fahrnis aufgrund der Traditionsregeln (Art. 714 ff. ZGB) eine Grenze und die Tokenisierung von Grundeigentum dürfte aufgrund der grundbuchlichen Eigentumsübertragung (Art. 656 Abs. 1 i.V.m. Art. 958 und 972 ZGB) gemeinhin ausgeschlossen sein.

Bei Fahrnis ("Mobilien") wird zur Übertragung des Eigentums die Übertragung des Besitzes vorausgesetzt (Art. 714 ZGB). Mit anderen Worten muss eine Sache im Allgemeinen physisch an den neuen Eigentümer übergeben werden, damit das Eigentum übergeht. Das verhindert eine triviale Tokenisierung von Fahrnisgegenständen: Man kann nicht etwa das Eigentum an einem Auto, einem Kunstwerk oder einer Flasche Wein einfach in einem Registerwertrecht "registrieren" und damit ein funktionsfähiges Token zur Übertragung des Eigentums kreieren. Ein solches Token könnte höchstens im Sinne eines Belegs für das tatsächliche Eigentum dienen. Für eine Übertragung des Eigentums bräuchte es den Übergang des Besitzes an der "tokenisierten" Sache.

Die direkte Tokenisierung von Grundstücken ist aufgrund der grundbuchlichen Eigentumsübertragung (Art. 656 Abs. 1 i.V.m. Art. 958 und 972 ZGB) grundsätzlich ausgeschlossen. Eigentumsübertragungen müssen bei Grundstücken – mit wenigen, engen Ausnahmen des ausserbuchlichen Erwerbs – durch entsprechende Überschreibung des Grundbuchtitels erfolgen. Unter geltendem Schweizer Recht ist es nicht möglich, die dinglichen Rechte im Grundbuch durch die Emission und Übertragung eines Tokens zu modifizieren. Es könnte also höchstens ein Anspruch auf Eintragung im Grundbuch tokenisiert werden. Der Nutzen eines solchen Tokens scheint jedoch im Allgemeinen begrenzt, da es immer noch einer Person bedarf, die die "traditionellen" Eintragungshandlungen beim Grundbuch vornimmt.

Neben dem "Grundbuchzwang" bestehen bei der Übertragung von Grundeigentum in der Schweiz weitere Restriktionen. Insbesondere können solche Übertragungen bei Wohnimmobilien nur unter den Voraussetzungen der Lex Koller (BewG) an Ausländer erfolgen.

Während bei transnationalen Verträgen das anwendbare Recht zwischen den Parteien in der Regel frei gewählt werden kann, unterliegen die dinglichen Rechte dem Recht am Ort der belegenen Sache (lex rei sitae). Gleich wie beim Eigentum an Fahrnis kann auch im transnationalen Verhältnis (z. B. bei ausländischen Tokenholdern) keine Rechtswahl bezüglich Immobilien getroffen werden. Mit anderen Worten unterliegen Sachen in der Schweiz – ob Fahrnis oder Immobilien – grundsätzlich dem Schweizer Recht. Es existiert mithin nicht dieselbe Flexibilität wie bei der Ausgestaltung des tokenisierten Rechts als Forderung.

Eigentum lässt sich unter Schweizer Recht somit regelmässig nicht direkt als Wertrecht registrieren, wohl aber der obligatorische Anspruch auf Verschaffung desselben oder auf einen Ertrag (oder andere Früchte) des entsprechenden Objekts. Damit geht jedoch stets ein Dritt- bzw. Gegenparteirisiko einher.

Mögliche Ansätze zur direkten Tokenisierung von Eigentum

Auch wenn das Fahrniseigentum nicht ohne Weiteres in einem Token registriert werden kann, existieren doch gewisse Lösungsansätze. Solche können insbesondere etwa bei der Tokenisierung von Kunstobjekten oder anderen Gegenständen in Non-Fungible Tokens (NFT) zum Einsatz kommen. NFT sind "Speziestoken", also solche, die einzigartig und entsprechend nicht mit anderen Tokens fungibel sind. Während sie oftmals bei virtuellen bzw. digitalen Werken und Gütern (z. B. digitale Kunst, In-Game-Vermögenswerte etc.) zum Einsatz kommen, entwickelt sich zunehmend ein Markt für die Tokenisierung von physischen Gegenständen. Auch wird die Tokenisierung von Edelmetallen oder Gütern wie Weinflaschen diskutiert und durchgeführt.

Bei Fahrniseigentum bestehen mögliche Lösungsansätze darin, die Sache zu hinterlegen und in ein Gesamt- oder Miteigentum der Tokenholder zu begeben. Dabei werden die Tokenholder unter bestimmten Bedingungen direkte Eigentümer der Sache und können als solche auch darüber verfügen. Ein solches Konzept kann sich etwa an das quotenmässige, labile Miteigentum anlehnen, das vom Rechtsprofessor Peter Liver im Jahr 1963 entwickelt wurde und auf dem der schweizerische Börsenhandel während Jahrzehnten basierte. Es wäre auch denkbar, dass die Tokenholder das Eigentum an einer Sache zusammen "zur gesamten Hand" halten und ausüben, wobei sie in einem gesellschaftlichen Verhältnis stehen. Zudem wäre auch die Tokenisierung eines Warenpapiers eine Möglichkeit, wobei Ausgaben von Warenpapieren als Lagerhalter einer behördlichen Bewilligung bedürfen (Art. 482 Abs. 1 OR). All diesen Lösungsansätzen ist gemein, dass ein Dritter die Sache für die übertragende Partei als (Fremd-)Besitzer hält und eine Übertragung des Eigentums ohne physische Besitzestradition vom alten an den neuen Eigentümer stattfindet.

Bei Schweizer Immobilien führt auch die Tokenisierung von Mit- oder Gesamteigentum nicht unmittelbar zur Lösung und ein Warenpapier scheidet aus offensichtlichen Gründen aus. Hier führt der Weg regelmässig über Forderungs- oder Mitgliedschaftsrechte einer Gesellschaft, etwa einer speziell gegründeten Immobiliengesellschaft. Auch hier bestehen je nach Geschäftsmodell jedoch Herausforderungen. Bei Wohneigentum spielt etwa die Lex Koller (BewG) eine gewichtige Rolle und mag die tokenisierte Übertragung von Aktien an (Wohn-)Immobiliengesellschaften verhindern.

Handel von Asset Tokens

Eine Tokenisierung mag aus verschiedenen Gründen ins Auge gefasst werden, wie Kosteneffizienz, Fragmentierung eines Aktivums, Integration von Beteiligungsrechten in ein bestimmtes Geschäftsmodell oder auch aus Marketinggründen. Jedoch dürfte oftmals die Handelbarmachung von bestimmten Aktiva auf einem liquiden Markt ein attraktives Kriterium sein. Hierzu wurde mit dem DLT-Revisionspaket die neue DLT-Handelssystemlizenz eingeführt. Es gibt jedoch andere valable Formen von Handelssystemen für Asset Tokens, etwa eine Börse wie die kürzlich lizenzierte SIX Digital Exchange oder organisierte Handelssysteme, die durch Wertpapierhäuser, Banken oder Handelsplätze geführt werden.

Bisheriges regulatorisches Umfeld für Handelssysteme

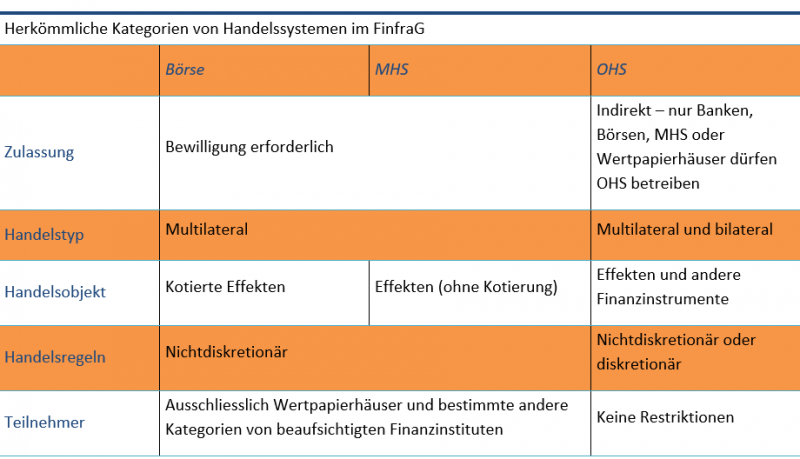

Das FinfraG kannte in seiner vormaligen Fassung drei Arten von Handelseinrichtungen für Finanzinstrumente: die Börse, das multilaterale Handelssystem (MHS) sowie das organisierte Handelssystem (OHS).

Börsen und MHS werden vom Gesetz als "Handelsplätze" bezeichnet und sind Einrichtungen zum multilateralen Handel von Effekten. Der Handel basiert dabei auf dem zeitgleichen Austausch von Angeboten unter mehreren Teilnehmern mit Vertragsschluss nach nichtdiskretionären Regeln, d.h. ohne Ermessensentscheide des Handelsplatzes. Die Handelsplätze grenzen sich dadurch ab, dass an einer Börse kotierte und auf einem multilateralen Handelssystem nicht-kotierte Effekten gehandelt werden. Für den Betrieb dieser Finanzmarktinfrastrukturen bedarf es einer Börsen- bzw. MHS-Bewilligung.

Im Gegensatz dazu gelten OHS nicht als eigenständige Finanzmarktinfrastrukturen und bedürfen deshalb keiner eigentlichen Bewilligung der FINMA. Die FINMA beaufsichtigt OHS jedoch indirekt über deren Betreiber, indem dies ausschliesslich lizenzierte und demnach beaufsichtigte Banken, Wertpapierhäuser oder Handelsplätze (Börsen oder MHS) sein können.

Die obenstehende Übersicht zeigt, dass auf einer Börse oder einem MHS zwar Effekten(-token) gehandelt werden können, diese Handelsplätze jedoch nicht dem Publikum zugänglich sind. Nur Wertpapierhäuser und andere beaufsichtigte Finanzinstitute können Handelsteilnehmer von Börsen und MHS sein. Endanleger nehmen entsprechend nur indirekt – via ihren Finanzintermediär – am Handel teil. Gleichermassen dürfen OHS, die zwar die direkte Teilnahme von natürlichen und unregulierten juristischen Personen zulassen, nur durch bewilligte Finanzinstitute (Börse, MHS, Bank oder Wertpapierhaus) betrieben werden.

Dieser "Intermediationszwang" steht in einer bestimmten Spannung zum Grundkonzept der DLT. Es ist nicht möglich, als nicht regulierter Marktteilnehmer bzw. als Privatperson kryptobasierte Effekten an einem Handelsplatz zu handeln und ausschliesslich bewilligte Finanzinstitute dürfen eine Handelsplattform mit Zugang für nicht-beaufsichtigte Personen betreiben. Der Gesetzgeber sah sich veranlasst, eine eigenständige Lizenzkategorie für DLT-Handelssysteme vorzusehen.

Mit der SIX Digital Exchange besteht jedoch seit September 2021 eine voll lizenzierte "digitale" Börse. Zudem bietet etwa das Wertpapierhaus Taurus SA ein OHS für Tokens an. Das Ökosystem der Handelsplätze entwickelt sich also auch in den herkömmlichen Handelsgefässen.

Einführung einer eigenständigen DLT-Finanzinfrastruktur

Mit der Schaffung einer neuen Bewilligungskategorie für den Finanzmarktinfrastrukturtyp "DLT-Handelssystem" sollte ein angemessener und flexibler Rechtsrahmen für die DLT geschaffen werden. Ziel des Gesetzgebers war es, bestehende Hindernisse für die Anwendung der DLT abzubauen und weiteres Innovationspotenzial zu schaffen.

DLT-Handelssysteme sind als Finanzmarktinfrastrukturen konzipiert, die gewerbsmässig Handelsdienstleistungen für DLT-Effekten anbieten. Als DLT-Effekten gelten auch die neu eingeführten Registerwertrechte und deren ausländischen Äquivalente. Ähnlich wie bei den herkömmlichen Handelsplätzen können DLT-Handelssysteme den multilateralen Handel, also den gleichzeitigen Austausch von Angeboten unter mehreren Teilnehmern sowie den Vertragsschluss nach nichtdiskretionären Regeln, ermöglichen. Als einheitliche Finanzmarktinfrastruktur kann das DLT-Handelssystem zusätzlich zum Handel auch Nachhandelsdienstleistungen mit DLT-Effekten anbieten, ohne dass dafür eine zusätzliche Bewilligung der FINMA notwendig wäre. Solche Nachhandelsdienstleistungen beinhalten beispielsweise die zentrale Verwahrung oder die Abwicklung und Abrechnung von DLT-Effekten und damit Dienstleistungen, die vormals speziell bewilligten Zentralverwahrern und Zahlungssystemen vorbehalten waren. Somit können DLT-Handelssysteme auch als Verwahrstelle im Sinne des Bucheffektengesetzes agieren und damit Bucheffekten schaffen.

Als zentraler Punkt sah die neue Gesetzgebung eine wichtige Neuerung in Bezug auf die Teilnehmer vor: Nebst Finanzinstitutionen sind auch natürliche Personen und unbeaufsichtigte juristische Personen zur Teilnahme an DLT-Handelssystemen zugelassen, sofern diese erklären, in eigenem Namen und auf eigene Rechnung teilzunehmen. Dies eröffnet neue Geschäftsfelder und ermöglicht es – im Gegensatz zum Handel an den Handelsplätzen (Börsen und MHS) – auch Retail-Kunden, direkt an einem organisierten Handel mit kryptobasierten Vermögenswerten teilzunehmen.

Anforderungen

Im Prinzip gelten die üblichen, mit der Bewilligung und prudenziellen Aufsicht einhergehenden Anforderungen an Finanzmarktinfrastrukturen auch für DLT-Handelssysteme. Dies sind insbesondere die Organisations- und Gewährsanforderungen sowie je nach Bewilligungskategorie unterschiedlich hohe Kapitalisierungsanforderungen. Hinzu kommen die speziellen Anforderungen, welche an Handelsplätze gestellt werden. Dazu zählen insbesondere die Regelungen über die Organisation des Handels, Transparenzvorschriften sowie Anforderungen zur Sicherstellung des ordentlichen Handels. Diese werden wie bei den anderen Handelsplattformkategorien prinzipienbasiert im FinfraG geregelt, jedoch weitgehend in der Selbstregulierung des Betreibers substantiiert.

DLT-Handelssysteme, die Verwahrungs-, Abrechnungs- oder Abwicklungsdienstleistungen anbieten, müssen zudem weitergehende Bedingungen namentlich betreffend der Verwahrung, Verbuchung und Übertragung von Effekten sowie Kriterien betreffend Sicherheiten, Eigenmittel, Liquidität, Verfahren bei Ausfall eines Teilnehmers und Segregation von Vermögenswerten erfüllen.

Insbesondere in Bezug auf die Anforderungen an das Mindestkapital werden die unterschiedlichen Risiken der verschiedenen Geschäftsmodelle berücksichtigt. Je nachdem, ob ein DLT-Handelssystem Verwahrungs-, Abrechnungs- und/oder Abwicklungsdienstleistungen erbringt, unterscheiden sich die Mindestkapitalvorschriften. Das Mindestkapital beträgt CHF 1 Mio., falls keine solchen Dienstleistungen erbracht werden, und erhöht sich bis zu CHF 5 Mio. bei Erbringen besagter Dienstleistungen. Um den Marktbedürfnissen zu entsprechen, können kleine DLT-Handelssysteme von bestimmten Ausnahmen profitieren.

Handelbare digitale Aktiva

Grundsätzlich ist für den Betrieb einer Handelsplattform für reine Kryptowährungen (Payment Tokens), wie etwa Bitcoin, keine Bewilligung unter Schweizer Recht erforderlich. Ebenso können Utility Tokens frei auf Plattformen gehandelt werden, zumindest dann, wenn sie keinen Anlagecharakter haben (welcher u.U. von der FINMA schon dann bejaht wird, wenn etwa eine nicht fertig gestellte Dienstleistung offeriert wird oder etwa ein Rückkaufprogramm für Exchange Tokens geplant ist). Entsprechend durften bereits unter dem bislang geltenden Recht offene Handelssysteme für digitale Assets betrieben werden. Unzulässig war vor der Einführung des DLT-Handelssystems im FinfraG hingegen der Betrieb eines Handelssystems zum Handel und zur Abwicklung von Asset Tokens, die zum massenweisen Handel geeignet sind und damit eine Effekte darstellen. Die Neuerung des DLT-Handelssystems ist entsprechend der systemische Handel von kryptobasierten Vermögenswerten, die als Effekten ausgestaltet sind.

Ein DLT-Handelssystem muss hingegen nicht auf Effekten beschränkt sein. Die Betreiberin des Systems kann in ihrer Selbstregulierung vorsehen, dass auch andere Finanzinstrumente (zum Beispiel nicht fungible Asset Tokens) oder andere Typen von Tokens (zum Beispiel reine Kryptowährungen) zum Handel zugelassen werden.

Prospektpflicht

Die Prospektpflicht für tokenisierte Finanzinstrumente entspricht grundsätzlich der generellen Regel: Wer in der Schweiz ein öffentliches Angebot zum Erwerb von Effekten unterbreitet oder wer um Zulassung von Effekten zum Handel auf einem Handelsplatz gemäss FinfraG ersucht, hat vorgängig einen Prospekt zu veröffentlichen.

DLT-Handelssysteme sind zwar keine "Handelsplätze" nach FinfraG, jedoch hat das Parlament für DLT-Finanzinstrumente eine Spezialnorm ins Finanzdienstleistungsgesetz (FIDLEG) eingefügt: "Für die Zulassung von DLT-Effekten … zum Handel an einem DLT-Handelssystem … gelten die Artikel 35–57 und 64–69 sinngemäss." Damit ist klar, dass sowohl die materiellen Regeln (Inhalt) als auch die formellen Regeln (Vorprüfung und Veröffentlichung) für Prospekte gemäss dem FIDLEG gelten. Ausgenommen von der sinngemässen Anwendung sind die Bestimmungen über das Basisinformationsblatt (BIB, Art. 58–63 FIDLEG) – dies erklärt sich jedoch damit, dass die Pflicht zur Erstellung eines BIB nur am Angebot und nicht an der Handelszulassung anknüpft. Wird eine DLT-Effekte in der Schweiz Privatkunden angeboten, muss grundsätzlich ein BIB erstellt werden. Kein BIB ist allerdings notwendig für Effekten in Form von Aktien, einschliesslich Aktien gleichzustellender Beteiligungsrechte wie Partizipations- oder Genussscheine, sowie Forderungspapiere ohne derivativen Charakter.

Fazit, rechtspolitische Kritik und Ausblick

Das DLT-Gesetzespaket schafft durch relativ wenige Änderungen ein privatrechtliches und regulatorisches Umfeld, in dem sich die Blockchain-Ökonomie entfalten kann. Namentlich sind die folgenden Änderungen für die Wettbewerbsfähigkeit des Schweizer Krypto-Finanzplatzes wichtig:

- Das Registerwertrecht ermöglicht die Emission echter Asset Token und deren rechtsgültige Übertragung direkt auf der Blockchain. Damit besteht eine solide Basis für die Tokenisierung von Forderungs- und Mitgliedschaftsrechten und allenfalls auch dinglichen Rechten in der Schweiz.

- Die neue DLT-Handelssystemkategorie öffnet die Tür für beaufsichtigte Handelsplattformen für Tokens. Durch die neue Lizenz wird die Teilnahme von unlizenzierten Personen am Handel möglich, was ein Prinzip des Anlegerschutzes durchstösst, jedoch im Einklang mit dem Konzept der DLT steht. Durch das neue regulatorische Gefäss bestehen in der Schweiz gute Grundlagen, um digitale Handelsplätze mit verschiedenen Geschäftsmodellen und sowohl für Privatanleger als auch professionelle und institutionelle Anleger zu schaffen. Seit Kurzem sind zudem die SIX Digital Exchange und die Taurus SA für den Betrieb einer "digitalen" Börse bzw. eines organisierten Handelssystems (OHS) für Tokens lizenziert und es ist zu erwarten, dass mindestens ein DLT-Handelssystem folgen wird. Dies ist wichtig, da sich die Schaffung liquidier und regulierter Märkte als wichtiges Bedürfnis der Praxis erwiesen hat.

- Zudem schaffen auch die Änderungen im Insolvenzrecht eine gewisse Rechtssicherheit bezüglich Tokens und Daten.

Etwas steiniger wird die regulatorische Landschaft im Geldwäschereirecht. Erstens hält die FINMA an einer strengeren Umsetzung der Travel Rule bei kryptobasierten Vermögenswerten fest (Art. 10 GwV-FINMA), als dies aufgrund der GAFI-Standards notwendig wäre. Dies bedeutet eine signifikante Restriktion für Transfers zum Beispiel an Unsupported Wallets ausserhalb des intermediatisierten Bereichs. Zweitens bedeutet der neue Art. 4 Abs. 1bis lit. c GwV einen bedeutenden Mehraufwand für Wallet-Anbieter, da de facto auch viele Non-Custody-Wallets von den Geldwäschereibestimmungen erfasst werden. Dies ist aus systematischer Sicht ein Ausnahmefall, da bei solchen Wallets keine Verwahrung oder Verwaltung fremder Vermögenswerte stattfindet.

Dies betrifft zwar nicht primär Emittenten von tokenisierten Rechten, aber beeinflusst dennoch die Attraktivität des gesamten schweizerischen Handels- und Ökosystems für Tokens. Es bleibt zu sehen, wie sich die verschiedenen digitalen Handels- und Geschäftsmodelle auf dem schweizerischen Markt entwickeln werden – dabei darf aber nicht vergessen gehen, dass diese Geschäftsmodelle nicht nur unter sich im Wettbewerb stehen, sondern dass insbesondere auch ein intensiver internationaler Wettbewerb zwischen verschiedenen Standorten existiert. Übergebührliche Strenge im Geldwäschereirecht kann die Attraktivität der schweizerischen Jurisdiktion mindern, auch wenn ein solider prudenzieller und privatrechtlicher Rahmen zu einer einfachen und kostengünstigen Tokenisierung nun bereitstünde.

Bemerkungen werden gerne entgegengenommen unter yves.mauchle@bakermckenzie.com.